O governo federal anunciou um aumento na cobrança do IOF (Imposto sobre Operações Financeiras), com potencial de arrecadação adicional de até R$ 20 bilhões em 2025. Mas, afinal, o que isso significa na prática? Quem vai sentir mais no bolso? E, para quem atua no setor de meios de pagamento — como é o caso da Confrapag —, o que muda?

Primeiro, o que é o IOF?

O IOF é um imposto cobrado em operações financeiras como crédito, câmbio, seguros e investimentos. Ele serve tanto para arrecadação quanto como instrumento de política econômica, regulando o consumo e o fluxo de capital.

O que mudou com o novo decreto

Vamos por partes para entender os principais impactos, de forma simples e direta:

Setores mais afetados:

1. Crédito para empresas em geral:

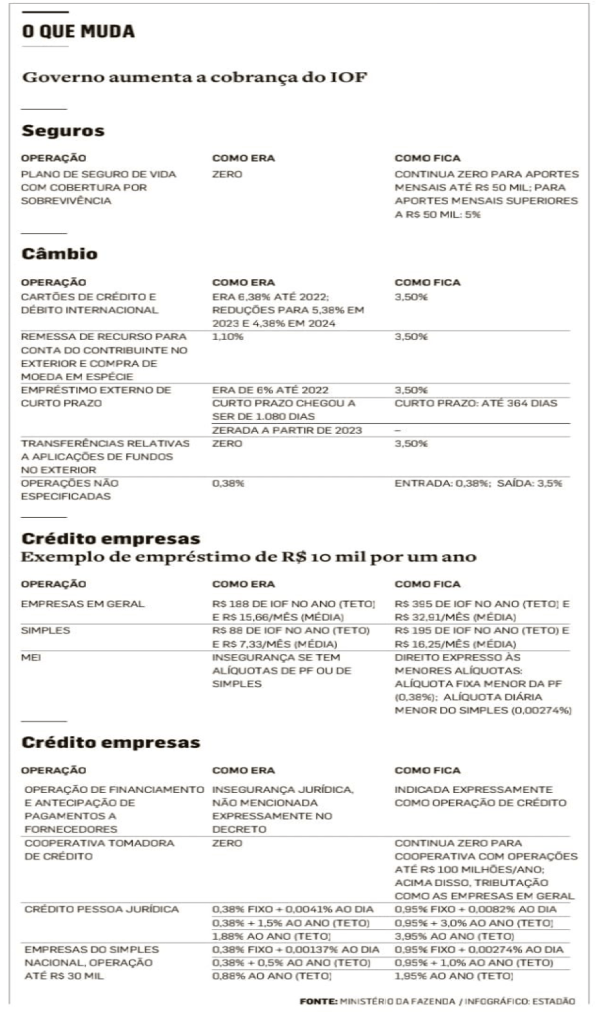

Antes, um empréstimo de R$ 10 mil por um ano tinha IOF de R$ 188 (no teto). Agora, salta para R$ 395. A alíquota efetiva média mais que dobra: de R$ 15,06/mês para R$ 32,91/mês.

Impacto: aumenta o custo do crédito, desincentivando investimentos e capital de giro, especialmente para pequenas empresas.

2. Simples Nacional:

Antes, o teto era R$ 88 (R$ 7,33/mês). Agora, sobe para R$ 195 (R$ 16,25/mês).

Impacto: o aumento proporcional é ainda maior que nas grandes empresas, o que pode sufocar micro e pequenos empresários que dependem de crédito.

3. Câmbio (cartões internacionais e remessas):

A alíquota que era 6,38% caiu nos últimos anos, mas agora será fixada em 3,5% — ou seja, o corte gradual foi interrompido e revertido.

Impacto: viagens, compras no exterior e remessas internacionais ficam mais caras.

4. Aplicações financeiras no exterior:

Antes isentas, agora terão IOF de 3,5%.

Impacto: investidores que aplicam em fundos fora do Brasil perdem rentabilidade.

Setores moderadamente afetados:

1. Empréstimos de curto prazo no exterior:

O imposto, que tinha sido zerado, volta com alíquota de 3,5% para operações de até 364 dias.

Impacto: empresas que captavam recursos externos de curto prazo perdem atratividade nesse tipo de operação.

2. Pessoas jurídicas que tomam crédito:

A alíquota fixa sobe de 0,38% para 0,95%, e a diária, de 0,0041% para 0,0082%.

Impacto: aumento direto no custo efetivo total (CET) dos empréstimos PJ.

Setores que continuam isentos ou pouco afetados:

1. Cooperativas de crédito (até R$ 100 milhões/ano):

Continua isento. Acima disso, passam a pagar como as demais empresas.

Impacto: cooperativas menores permanecem competitivas, uma estratégia para fomentar o crédito local/regional.

2. Seguros de vida com cobertura por sobrevivência:

Mantêm isenção para aportes mensais até R$ 50 mil. Acima disso, incide alíquota de 5%.

Impacto: apenas grandes investidores serão afetados.

Impacto no mercado de adquirência e meios de pagamento

Embora a medida não atinja diretamente as transações de adquirência, ela provoca efeitos colaterais importantes:

1. Menor apetite ao crédito dos lojistas

Aumento no custo de capital = menos fôlego para investir em terminais, novas soluções ou expansão. Isso afeta diretamente os ECs (estabelecimentos comerciais) da base Confrapag, que podem reduzir seus investimentos em inovação.

2. Pressão sobre parcelamentos

Em um cenário de crédito mais caro, os lojistas ficam mais cautelosos em oferecer parcelamentos longos, o que pode reduzir o volume transacionado, impactando adquirentes e subadquirentes.

3. Produtos financeiros da Confrapag precisam se adaptar

Produtos como o ConfraPDV, ConfraOnLine, ConfraPIX e ConfraHub, especialmente os módulos de antecipação de recebíveis, crédito e soluções híbridas precisarão ser comunicados de forma ainda mais estratégica, mostrando como ajudam o lojista a manter liquidez com menor dependência de crédito tradicional.

4. Oportunidade para a Confrapag: se posicionar como solução anticrise

No meio da confusão, há oportunidade. Com produtos acessíveis, modulares e com baixo custo operacional, a Confrapag pode ser a ponte entre o empreendedor que precisa vender e o sistema financeiro que está cada vez mais burocrático e caro.

Resumo para não esquecer:

- Quem mais sofre: empresas que tomam crédito (inclusive MEIs e Simples), investidores no exterior e usuários de cartão internacional.

- Quem sente menos: cooperativas pequenas, seguros até R$ 50 mil e quem não depende de crédito.

- O mercado de pagamentos sentirá os reflexos indiretos: menos consumo, menos crédito, menos parcelamento.

- Confrapag deve ajustar a narrativa: mostrar que é possível crescer mesmo com crédito caro, focando em liquidez rápida, plataformas integradas e ganho de eficiência operacional.

Se você é um Licenciado Confrapag, essa é a hora de reforçar:

Você não é só um vendedor de maquininhas. Você é um parceiro estratégico que entrega soluções reais num cenário de crise.

por Paulo César Lemes